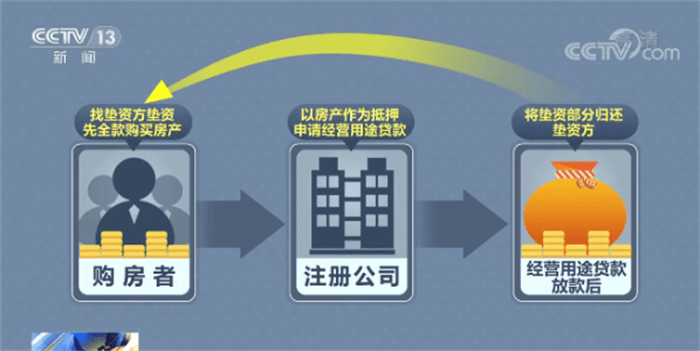

9月20日媒体报道,各大银行即将在9月25日启动对存量房贷利率的批量调整计划,在此之际房贷置换的经营贷市场并没有就此结束,众多贷款中介抢客的积极性变得更加高涨了,根据媒体的调查了解,经营贷违规主要是包括空壳公司交易,假经营流水炮制和关联账户委托支付的环节,各种贷款资料全套作假,这些作假的手段为什么银行查不出来呢,在记者调查的时候,一位贷款工作人员解释了自己这个行业的业务逻辑。

本轮经营贷涉房问题,主要的背景和以往有所不同,从2019年开始,央行大力支持普惠小微贷款,普惠贷款口径的经营贷利率也在逐渐走低,这种情况让违法违规的行为有了套利的空间,而且目前还有很多的普惠贷款走进了房地产市场,不过对这些内容并没有相关的数据统计,所以整个灰色产业链的发展势头难以遏制。

媒体采访深圳福田一家成立了19年的行业头部公司,该公司的工作人员介绍,按照当前的lpr和深圳的房贷利率下限来算,银行最多只能给客户调整4.5%的利率,但是在我们这贷款可以做到3%,这中间是有着1.5%的利差,比如300万的贷款一年就可以省下4.5万元的利息,十年就能省下45万元的利息,这样一算的话就让经营贷变得更加有吸引力。

根据目前的政策来看,在房贷负担最重的北上广深这些大城市中,首套房的房贷利率下限在4.2%和4.75%左右,这一数据也表明,大多数在2019年签约后的存量房贷,最低是能够下调到4.2%,但是根据记者从深圳的多个房贷经商处了解到,调整之后的房贷利率还是存在1.2到1.75个利率差,这就成为经营贷中介喊的最响的噱头。